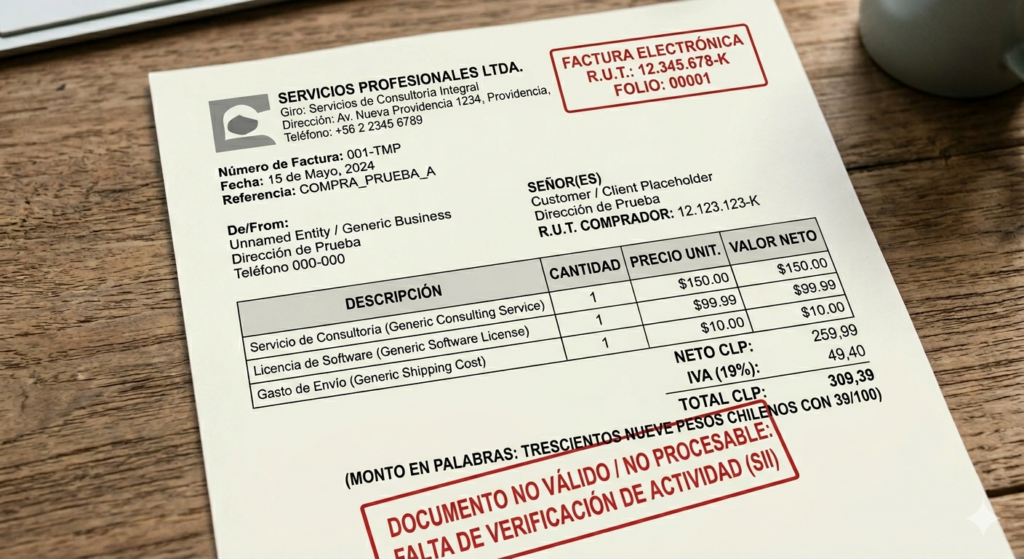

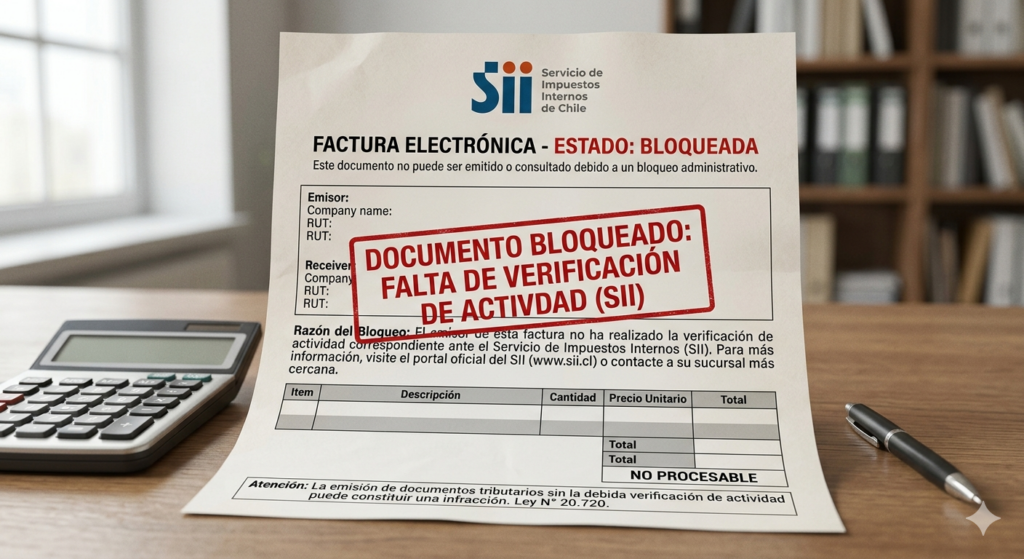

La Verificación de Actividad es un trámite obligatorio ante el Servicio de Impuestos Internos (SII) para todos aquellos contribuyentes de Primera Categoría afectos a IVA que deseen emitir documentos que dan derecho a Crédito Fiscal, como las facturas electrónicas.

Consiste en una evaluación donde el SII comprueba, de forma remota o presencial, que el contribuyente cuenta con las condiciones y antecedentes necesarios para realizar efectivamente la actividad económica que declaró.

Es importante destacar que:

- No es necesaria para emitir boletas de ventas y servicios electrónicas o facturas exentas.

- Criterio de aprobación: El SII busca coherencia entre lo declarado y los sustentos físicos o documentales (domicilio acreditable, giros alineados y documentos de respaldo).

Paso a paso para solicitarla ante el SII

Para iniciar este trámite, debes haber realizado previamente tu Inicio de Actividades y contar con tu Clave Tributaria.

- Ingreso al portal: Accede al sitio web oficial del SII (www.sii.cl) e ingresa a «Mi SII» con el RUT y clave de la empresa o del representante legal.

- Ruta del trámite: Dirígete al menú de Servicios Online, selecciona factura electrónica, luego verificación de actividad para emitir facturas, por último selecciona la opción solicitar verificación de actividad para emitir facturas.

- Selección de actividades: El sistema desplegará tus giros vigentes. Deberás seleccionar la dirección donde realizas cada actividad y pulsar en Enviar Solicitud.

- Resultado preliminar:

- Autorizado: Si el sistema valida tus datos automáticamente, quedarás habilitado de inmediato para emitir facturas.

- Acreditar: Si el sistema lo requiere, pasarás a un estado de «acreditación», donde deberás adjuntar documentos de respaldo.

- Carga de documentos (si aplica): Si quedaste en estado de acreditación, ingresa a la opción Consulta estado verificación y acreditación para subir los archivos solicitados.

- Resolución final: El SII revisará los antecedentes y te informará el resultado por correo electrónico en un plazo habitual de 5 a 15 días hábiles.

Documentos que podrías necesitar para acreditar

Si tu solicitud no es aprobada automáticamente, el SII te pedirá pruebas de que tu negocio es real. Los documentos más comunes incluyen:

- Facturas de proveedores: Solo necesitas indicar el RUT del emisor y el folio del documento (no es necesario adjuntar el PDF).

- Acreditación de domicilio: Contrato de arriendo (firmado ante notario si emitirás facturas), certificado de dominio vigente o autorización de uso del propietario.

- Operación comercial: Órdenes de compra, contratos de prestación de servicios, contratos de ejecución de obras o inventarios de herramientas.

- Ventas online: Capturas de pantalla de tus redes sociales de venta (Instagram, Facebook), página web, etcétera.

- Por último, una descripción de tu negocio.

Si intentaste solicitarla verificación, sin embargo no resultó, nosotros en S&V Contadores somos expertos con este tramite.