Una factura falsa (objetada) se define, según el Servicio de Impuestos Internos (SII), como aquel documento que puede faltar a la verdad en su materialidad o en su contenido. Dependiendo de cómo se produzca esta falta a la verdad, existen dos categorías principales:

- Falsedad Material: Ocurre cuando se adulteran los elementos físicos del documento, como imitaciones de modelos legítimos, nombres, RUT o timbres falsos. Un ejemplo común son las «facturas colgadas», donde se usan los datos de una empresa real sin su conocimiento para respaldar compras ficticias.

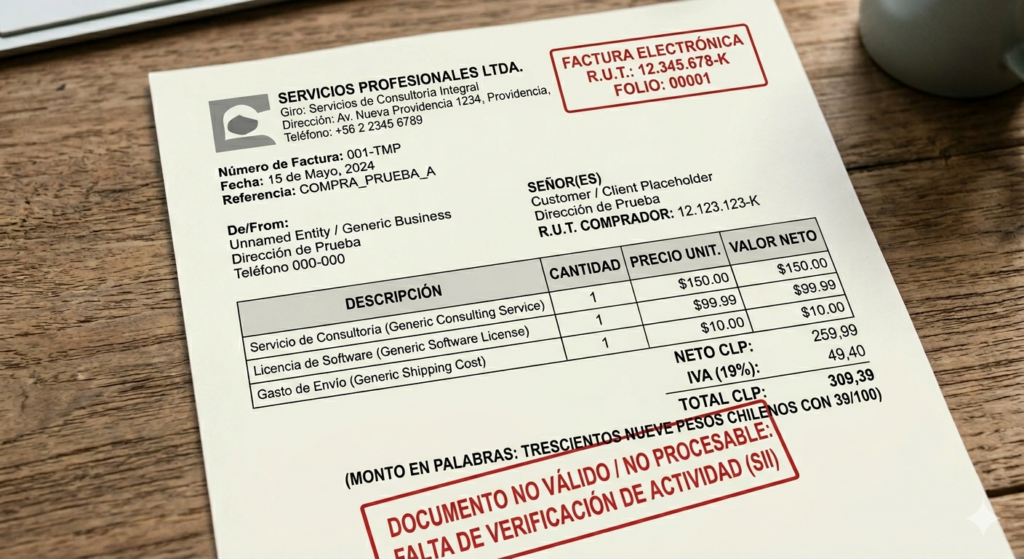

- Falsedad Ideológica: El documento es formalmente válido y se ve real (por ejemplo, emitido a través del sistema electrónico), pero las operaciones que describe son mentirosas o inexistentes. Es decir, el papel es auténtico, pero la transacción (como una asesoría que nunca se prestó) es falsa.

¿Cuál es el impacto tributario?

La utilización de estos documentos tiene un doble beneficio fraudulento para quien los recibe y un impacto severo para el Estado:

- Aumento del Crédito Fiscal: El receptor simula una compra inexistente para aumentar artificialmente su crédito fiscal del IVA, lo que reduce directamente el monto de este impuesto que debe pagar al Fisco.

- Disminución del Impuesto a la Renta: Al registrar estas facturas como supuestos costos o gastos de la empresa, se reduce la base imponible, permitiendo pagar menos Impuesto a la Renta.

- Consecuencias Legales: Se considera un delito tributario que puede acarrear multas pecuniarias de entre el 100% y el 300% de lo defraudado y penas de presidio.

Conociendo el impacto tributario que pueden generar una factura falsa, lo más alarmante es lo que puede suceder en la operatividad diaria de tu empresa. El Servicio de Impuestos Internos (SII) puede catalogarte dentro de la lista de contribuyentes con comportamientos sospechosos de defraudar al Fisco.

Aunque no sea tu caso, el SII no lo sabe y te tratará como si lo fuera.

En otras palabras, basta con que exista una sola factura falsa u objetada para que tu empresa quede bajo la lupa del SII, con consecuencias que pueden comprometer seriamente tu estabilidad financiera y tu reputación.

¿Cuáles son las medidas que toma el SII respecto a estos casos?

Por lo general, el SII aplica la anotación C52, lo que inhabilita tu facturación y además te impide acceder a convenios de pago con la Tesorería General de la República. Esto significa que, si declaras fuera de plazo el Formulario 29, no podrás negociar convenios para reducir la multa. La raíz del problema está directamente relacionada con las anotaciones que registre tu empresa.

Lo más preocupante es que, en ciertos casos, el socio participa en dos o más empresas y todas ellas aparecen con la anotación C52 o incluso con la C4111. Aunque sepas que una de esas sociedades no debería estar involucrada, la sanción se extiende igualmente. ¿Por qué ocurre esto? Porque la anotación no se aplica únicamente a la empresa, sino que afecta a todas las sociedades en las que el socio tenga participación.

En otras palabras, un error o incumplimiento en una sola empresa puede arrastrar a todas las demás, generando un bloqueo total de facturación y convenios. Esta situación puede comprometer seriamente la continuidad de tu negocio si no se gestiona a tiempo.

Mira este caso https://www.sii.cl/noticias/2025/241125noti01pcr.htm

¿Qué medidas debo tomar?

Asesórate con un especialista, él te dirá que hacer. Nosotros en S&V Contadores somos especialistas en resolver estos problemas ante el SII.